Une courbe à terme n'est pas simplement un seul prix. C'est une série temporelle : prix au comptant (aujourd'hui), contrat 1 mois, contrat 3 mois, contrat 6 mois, contrat 12 mois.

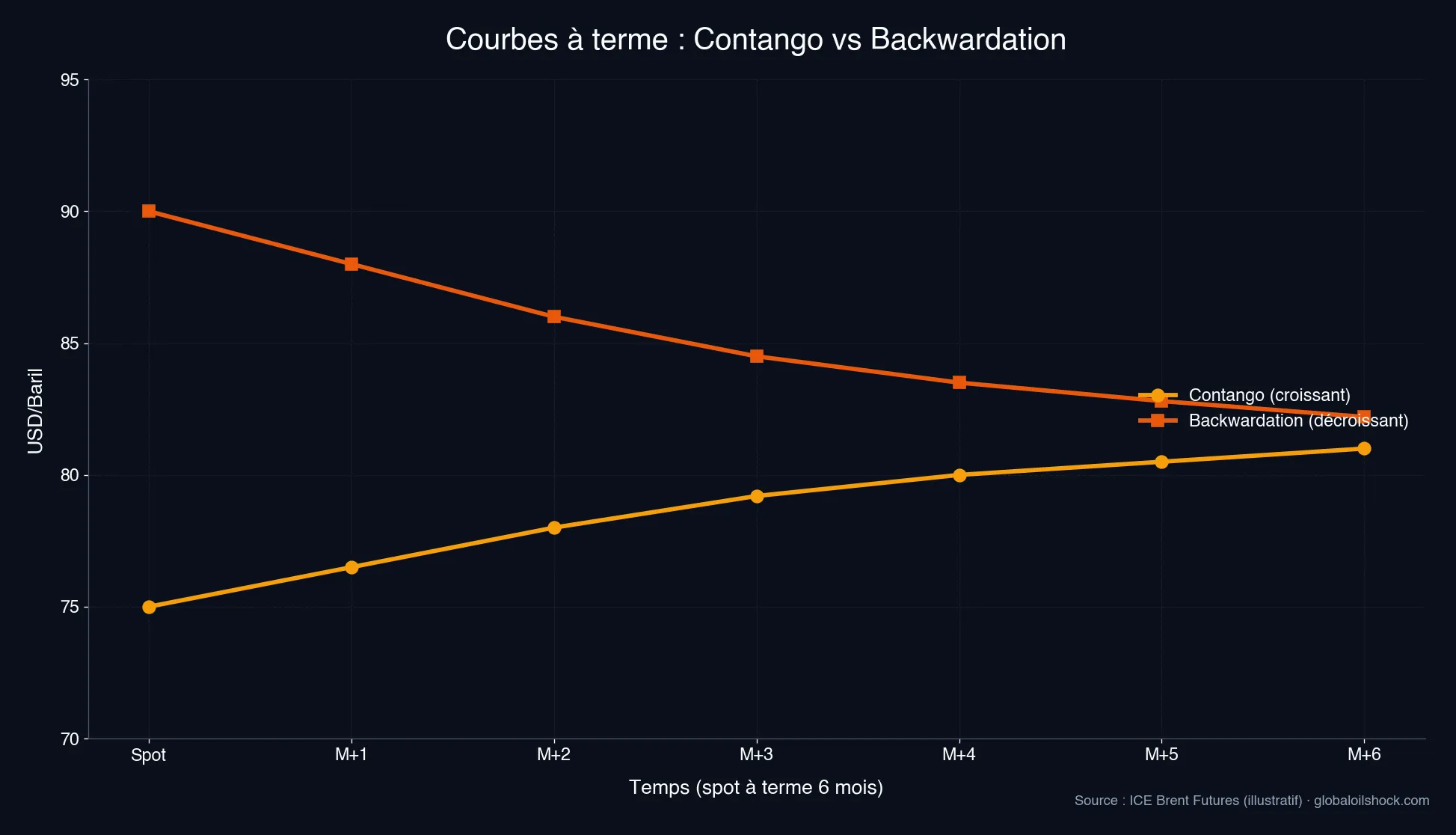

Définition : Contango vs. Backwardation sur l'axe des prix

CONTANGO (courbe ascendante) : La courbe monte vers la droite. Exemple Brent janvier 2024 : Spot 75 USD/bbl, 1M 76 USD, 3M 77,50 USD, 6M 78 USD, 12M 78,50 USD. Les prix augmentent avec le temps. C'est le contango. Économiquement cela signifie : le stockage est attrayant. Un spéculateur peut acheter du pétrole aujourd'hui (75 USD), le stocker (coûte 0,50–1,50 USD/mois) et le revendre dans 6 mois pour 78 USD. Profit : 2–3 USD moins stockage = 0,50–2 USD/bbl, un commerce rentable.

BACKWARDATION (courbe descendante) : La courbe descend vers la droite. Exemple Brent octobre 2022 (après invasion russe) : Spot 95 USD/bbl, 1M 92 USD, 3M 88 USD, 6M 83 USD, 12M 75 USD. Les prix baissent avec le temps. C'est la backwardation. Économiquement cela signifie : pénurie immédiate. Le prix au comptant est élevé parce que le pétrole est nécessaire MAINTENANT. Le pétrole futur est moins cher car la pénurie devrait s'atténuer. Le stockage n'est PAS rentable, vous payez 95 USD, stockez et recevez moins plus tard. Les acheteurs paient une prime de rareté AUJOURD'HUI.

Exemples historiques : Super-contango 2020, Backwardation 2022

Avril 2020, Crash COVID, record de super-contango. Confinement : les raffineries réduisent les marches, les stocks pleins, la demande en chute libre. Suroffre massive. WTI premier mois (mai) : −37 USD (oui, NÉGATIF, les vendeurs payaient pour se débarrasser du pétrole). Contrat WTI 12 mois : +20 USD. Écart : 57 USD par baril ! Résultat : les spéculateurs ont affrété des pétroliers (VLCCs), acheté du pétrole à −37 USD, l'ont chargé, ancré les navires au large et attendu. Après 4–6 mois ils ont revendu le pétrole à des prix plus élevés. Le stockage flottant est devenu un jeu d'arbitrage. Côté fioul : les prix se sont EFFONDRÉS avril–mai 2020. Le super-contango signalait la suroffre et la baisse des prix.

Octobre–décembre 2022, Invasion russe, backwardation profonde. L'Europe a interdit le pétrole russe. L'offre Brent tendue, surtout en première position. Demande physique forte. Brent spot : 95 USD/bbl, Brent 1M : 90 USD, Brent 6M : 80 USD. Écart première–6M : −15 USD (backwardation profonde). Résultat : les raffineries tournaient À PLEIN. Le stockage n'était PAS rentable. Les prix du fioul ont GRIMPÉ en raison de la prime au comptant.

Pourquoi la forme de la courbe importe, Économie du stockage

La forme de la courbe dépend des coûts de stockage : 0,50–2 USD/bbl/mois. En contango l'écart DOIT dépasser les coûts de stockage pour que l'arbitrage soit rentable. En backwardation il n'y a PAS d'écart pour compenser. C'est le signal : le pétrole est TENDU MAINTENANT.