Freitag Morgen, Rotterdam. Ein Raffinerie-Manager öffnet seinen Bloomberg-Terminal. Brent notiert bei 85 USD/bbl. RBOB-Benzin (US-Standard) bei 2,50 USD/Gallone = ca. 105 USD/bbl. ULSD Heizöl bei 2,80 USD/Gallone = ca. 118 USD/bbl.

Die Rechnung: (2 × 105 + 1 × 118) − (3 × 85) = (210 + 118) − 255 = 328 − 255 = 73 USD pro 3 Barrel rohes Input. Umgerechnet: 73 ÷ 3 = 24,33 USD/bbl Crack-Spread. Das ist breiter als normal (12 USD normal). Die Raffinerie druckt Geld.

Aber Moment: Die Raffinerie braucht auch Strom, Dampf, Chemikalien (Kosten: ca. 3–5 USD/bbl). Netto-Gewinn: ~20 USD/bbl auf diesem Schnitt.

Das ist der Crack-Spread: nicht abstrakt, sondern: wie viel verdient eine Raffinerie, wenn sie Rohöl kauft und Sprit+Heizöl verkauft?

Definition: Wie eine Raffinerie verdient

Eine klassische Raffinerie baut Rohöl in folgende Fraktionen um:

- Leichte Fraktionen: Benzin (40–45%), Kerosin/Jet-Fuel (10–15%), LPG (3–5%)

- Schwere Fraktionen: Diesel/Heizöl (30–35%), Schweröl (5–10%), Bitumen (2–3%)

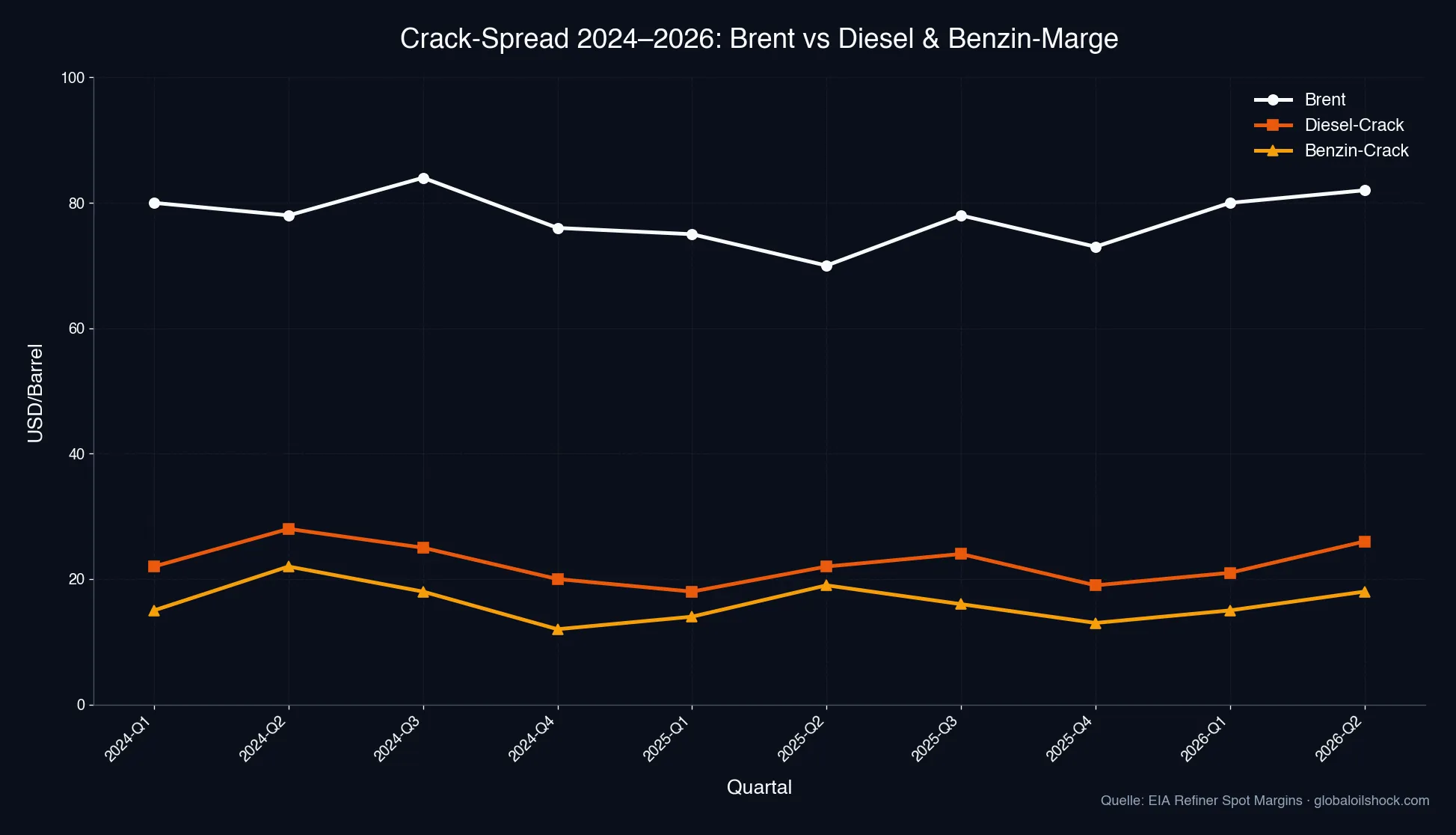

Der Crack-Spread misst: Verkaufserlös (Benzin + Heizöl) minus Rohöl-Kosten. Nicht alle Produkte sind gleich profitabel. Die 3-2-1 fokussiert auf die top 2 Produkte.

Warum 3-2-1? Weil es typisch ist: 3 Barrel WTI-Rohöl werden zu ca. 2 Barrel RBOB-Benzin + 1 Barrel ULSD-Heizöl. Das sind die liquiden Futures, die NYMEX traded. Andere Spreads gibt's: 5-3-2 (mehr Realismus, aber weniger Liquidität), 2-1-1 (noch realistischer für manche Raffinerien).

Wichtig: Der Crack ist ein MARGIN-Indikator, nicht ein Preis. Eine breite Crack bedeutet: Raffinieren ist sehr profitabel. Eine enge Crack bedeutet: Raffinieren lohnt sich kaum.

Geschichte des Crack-Spreads: Strukturelle Muster

Der Crack-Spread schwankt saisonal und zyklisch:

Normalzustand (2010–2021, Durchschnitt): 10–16 USD/bbl. Raffineure verdienen bescheiden, aber konstant. Kapazität läuft auf 85–90%.

2022 Energie-Krise: Russisches Öl fällt aus, Lieferketten chaotisch, Benzin-Nachfrage springt. Crack-Spread explodiert auf 50–60 USD/bbl im Frühjahr 2022. Sprit-Preise folgen nach 4–6 Wochen. Haushalte zahlen 2,00 EUR/L+. Raffineure: noch nie so reich.

2023–2024 Normalisierung: Cracks sinken zurück auf 15–25 USD/bbl. Produktion läuft, Nachfrage kühlt, China-Lockdown endet langsam.

Saisonal: Frühling (März–April): Gasolin-Crack breitet sich aus (driving season). Herbst (Sept–Okt): Heizöl-Crack breitet sich aus (heating season). Winter/Sommer: Cracks tendenziell enger.

Regional: Brent-Crack vs. WTI-Crack unterscheiden sich um 2–5 USD/bbl (Nordwesteuropa vs. US Gulf Coast haben unterschiedliche Produkt-Mix und Logistik).

Der Crack-Spread Mechanismus: Input-Output-Arithmetik

Die 3-2-1 Crack-Spread wird täglich in NYMEX-Futures notiert. Ein Trader oder Raffinerie kann sie hedgen:

Strategie: Long Crack (Spekulant erwartet breite Cracks)

- Kauf von 3 WTI-Futures (Rohöl-Kauf hedgen)

- Verkauf von 2 RBOB-Gasoline-Futures

- Verkauf von 1 ULSD-Heizöl-Futures

Wenn die Crack sich von 15 auf 20 USD/bbl ausweitet, macht der Spekulant Gewinn. Wenn Raffineure diese Trades nutzen, sichern sie ihre Gewinnspanne ab.

Warum schließt die Crack den Markt nicht ab? Weil die Crack-Spread nicht nur von Rohöl und Produkten abhängt, sondern auch von:

- Raffinerie-Kapazität (wenn 100% Auslastung, steigen Kosten)

- Verfügbarkeit von Sweet-Crude vs. Sour-Crude (schwerer Schwefel-Crude ist billiger, braucht aber spezialisierte Raffinerien)

- Logistik-Kosten (Transport Rohöl → Raffinerie, Produkte → Pump)

- Umwelt-Regulationen (zwingt Raffinerien, in Technik zu investieren, erhöht Kosten)

Was breite und enge Cracks für deine Geldbörse bedeuten

Szenario A: Breite Crack (35 USD/bbl im April)

Was passiert:

- Woche 0–1: Raffineure fahren Kapazität hoch. Produktion steigt. Anfangs noch kein Preis-Druck (Crack breit = gutes Margin, nicht Überfluss).

- Woche 2–4: Benzin und Heizöl-Angebot steigt. Wenn Nachfrage gleichbleibt oder sinkt (Frühjahr = weniger Heizöl nötig), drückt Überangebot auf Preise.

- Aber: Breite Cracks entstehen oft, weil Rohöl BILLIG ist relativ zu Produkten. Das bedeutet: der Rohöl-Preis ist gerade gefallen, oder Produkt-Preise sind gestiegen (Knappheit).

- Paradox: Breite Crack = gering Input-Kosten + hohe Output-Preise → deine Sprit-Kosten sind JETZT schon hoch, aber fallen vielleicht bald (wenn Crack-Arb Kapazität hochfährt).

Szenario B: Enge Crack (8 USD/bbl im Februar)

- Woche 0–1: Raffineure fahren Kapazität runter. Lohnt sich nicht zu refinen.

- Woche 2–4: Produkt-Angebot sinkt. Knappheit treibt Sprit-Preise hoch, obwohl Rohöl nicht teurer wurde.

- Timing: Enge Crack ist oft ein Warnsignal für Sprit-Preisanstiege in 4–8 Wochen (weil Produktion fällt, nicht weil Rohöl teurer wird).

Aktion: Crack-Spreads monitoren für Preis-Timing

- Wöchentliche EIA-Reports prüfen: Energy Information Administration (USA) published jeden Mittwoch Produkt-Bestände und Produktion. Wenn Benzin-Bestände sinken = Produktion fällt = Crack war eng. Sprit-Preis wird folgen nach 3–5 Wochen.

- NYMEX-Crack-Futures anschauen (nicht handeln, nur beobachten): Bloomberg, CNBC, oder IEA-Reports zeigen aktuelle 3-2-1 Levels. Wenn 3-2-1 von 12 auf 25+ springt innerhalb von Tagen, ist das eine Knappheits-Warnung → Sprit wird in 4–6 Wochen teuer.

- Konträr-Thinking: Breite Cracks entstehen oft in Überangebots-Phasen (Rohöl billig, Produkte normal). Das kann eine Einstiegs-Gelegenheit sein: Spekulanten shortes bald die Cracks, Raffinerien fahren Kapazität runter, Preise steigen dann. Aber Timing ist hard.

- Seasonalität nutzen: März: Gasoline-Cracks breiten sich aus (driving season vorbereitung). September: Heizöl-Cracks breiten sich aus (heating season vorbereitung). Wenn eine dieser Wochen mit Geopolitik (z.B. Iran-Sanktionen-Risiko) kollidiert, explodiert die Crack. Dann sind 6 Wochen hohe Spritpreise garantiert.