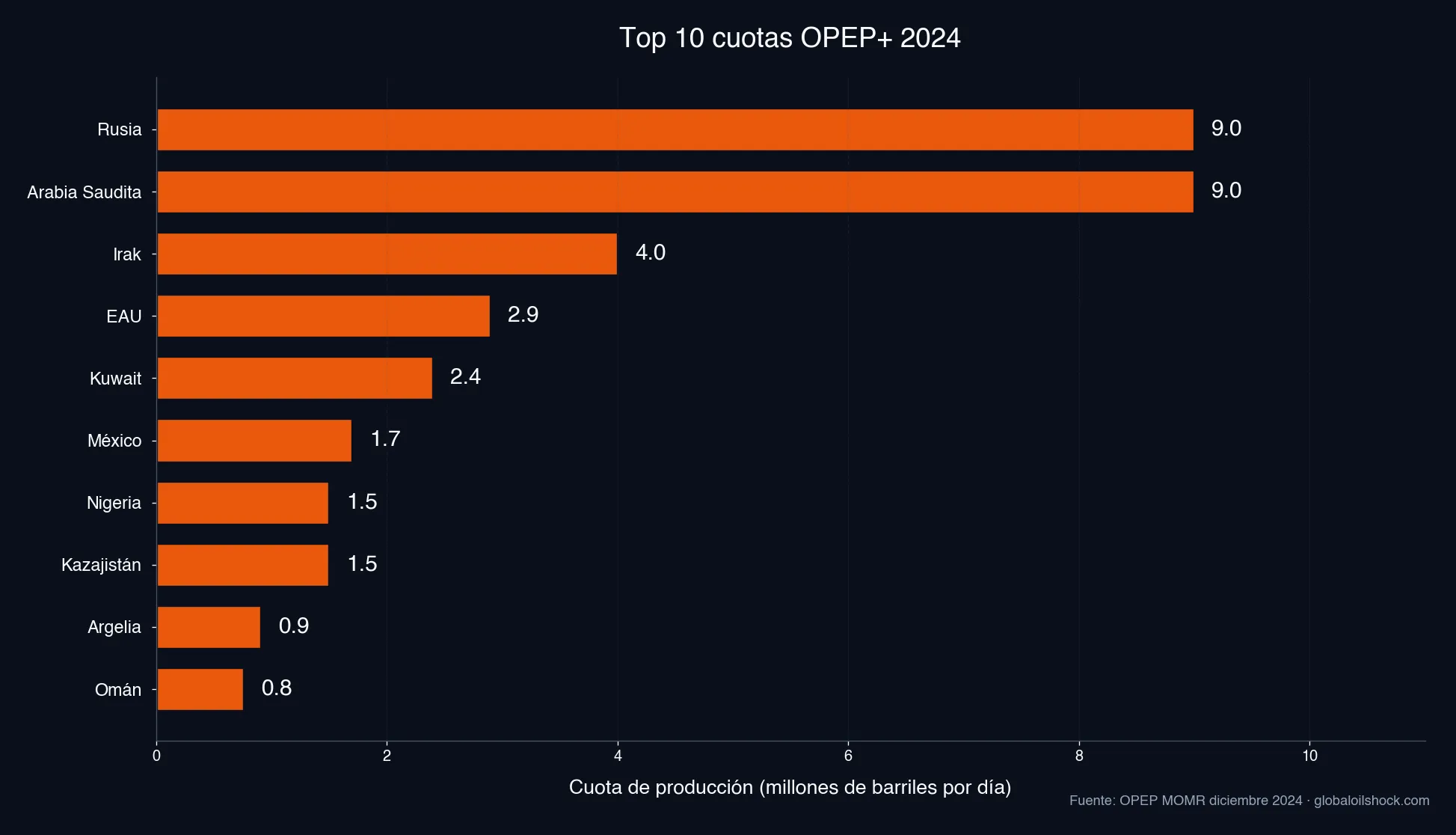

Verbindliche Förderobergrenzen pro Staat innerhalb der OPEC+ Allianz, die monatlich vom JMMC überprüft und beim regulären OPEC+-Ministertreffen angepasst werden.

Die OPEC+ entstand im Dezember 2016 als Reaktion auf den Preisverfall ab 2014 (Brent von 110 USD auf unter 30 USD). Saudi-Arabien lud zehn Non-OPEC-Förderer mit Russland an der Spitze ein, gemeinsam Förderdisziplin auszuüben. Die Allianz koordiniert heute knapp 40 Prozent der globalen Rohölproduktion und kann den Weltmarktpreis spürbar bewegen, solange interne Compliance hoch bleibt.

Jeder Staat hat eine Baseline-Förderquote (oft historisch verhandelt, kontrovers für Algerien und Nigeria, die ihre Baselines als zu niedrig empfinden) und eine aktuelle Soll-Förderung, die sich aus prozentualen Cuts oder Increases ergibt. Das Joint Ministerial Monitoring Committee (JMMC) trifft sich monatlich und überwacht die Einhaltung; alle 6 Monate fällt eine größere Entscheidung im Plenum.

Geschichte: vom Marktanteilskampf zur Allianz

2014 fluteten Saudi-Arabien und andere OPEC-Staaten den Markt, um amerikanische Schiefer-Förderer aus dem Markt zu drängen. Das Manöver kostete OPEC selbst rund 1 Billion USD an entgangenen Einnahmen und gelang nur teilweise, die US-Schiefer-Industrie verlor zwar 100.000 Jobs, war aber durch sinkende Bohrkosten widerstandsfähiger als gedacht.

Der Schmerz zwang OPEC und Russland an einen Tisch. Im November 2016 vereinbarte OPEC+ den ersten gemeinsamen Cut von 1,8 Mb/d. Im April 2020, nach dem COVID-Nachfrageeinbruch und dem kurzen Saudi-Russland-Preiskrieg, folgte der größte Cut der Ölgeschichte: 9,7 Mb/d, rund 10 Prozent des Weltmarkts. Seitdem agiert OPEC+ als de-facto Schwerpunkt der globalen Angebotssteuerung, auch wenn US-Schiefer das Gewicht des Kartells gegenüber 1973 deutlich verringert hat.

Mechanik: Baseline, Cuts, JMMC und Compliance

Die Quoten-Mechanik hat drei Stellschrauben. Erstens die Baseline: ein historisches Förder-Niveau pro Land, das beim Beitritt zur Allianz festgelegt wird. Zweitens prozentuale Anpassungen relativ zur Baseline, typisch in Schritten von 100.000 bis 500.000 Barrel pro Tag pro Land. Drittens unilaterale freiwillige Zusatz-Cuts einzelner Staaten, die Saudi-Arabien seit 2023 mehrfach genutzt hat (1 Mb/d freiwilliger Saudi-Cut von Juli 2023 bis Ende 2025, dazu 0,5 Mb/d aus Russland).

Compliance wird durch sekundäre Quellen wie S&P Platts, Argus und IEA-Schätzungen gemessen, weil OPEC-Staaten ihre eigene Förderung uneinheitlich melden. Die Compliance-Rate der Gesamt-Allianz lag 2020 bei 102 Prozent, 2023 bei rund 110 Prozent (besser als geplant), 2024 bei nur etwa 88 Prozent, Irak und Kasachstan überförderten regelmäßig um 200.000 bis 400.000 Barrel pro Tag.

Beispiel: Was Saudi-Cuts 2023 für deinen Heizöltank bedeuteten

Im April 2023 beschloss OPEC+ überraschend einen Cut von 1,16 Mb/d, im Juli kam ein freiwilliger 1-Mb/d-Saudi-Zusatz-Cut dazu. Brent stieg von rund 75 USD im Juni auf 95 USD im September. Für einen deutschen Vier-Personen-Haushalt mit 2.500 Litern Heizöl-Jahresverbrauch bedeutete das real:

Der durchschnittliche Heizölpreis in Deutschland (Quelle: BAFA-Mineralölstatistik) stieg von etwa 105 EUR pro 100 Liter im Juni 2023 auf 117 EUR pro 100 Liter im September. Bei einer Bestellung von 2.500 Litern macht das 300 EUR Mehrkosten, 4–6 Wochen nach der Saudi-Entscheidung sichtbar an der Tankrechnung. Wer im Januar 2023 seinen Tank füllte (rund 100 EUR pro 100 Liter), sparte gegenüber September-Käufern fast 425 EUR. Heizöl-Timing ist deshalb in OPEC+-Phasen ein direkter Hebel.

Folgen für Deutschland: Importmix neu sortiert

Bis Februar 2022 war Russland mit etwa 33 Prozent der größte Rohöl-Lieferant Deutschlands; nach der Invasion und dem EU-Embargo Ende 2022 fiel der Anteil unter 1 Prozent. Den Wegfall ersetzten nicht primär OPEC-Staaten, sondern Norwegen (2024 rund 28 Prozent), USA (rund 15 Prozent), Großbritannien, und Saudi-Arabien (2024 etwa 10 Prozent, vor dem Krieg unter 5 Prozent).

Die deutsche Empfindlichkeit gegenüber OPEC+-Cuts ist dadurch sogar gestiegen, denn Saudi-Arabien hat als Swing-Producer mit rund 10 Mb/d Förderkapazität die mit Abstand größte unilaterale Markthebelwirkung. Wenn Riad 1 Mb/d zurückhält, ist das ein Prozent des Weltmarkts, genug für 10 USD Brent-Bewegung. Die Schwedt-Raffinerie an der polnischen Grenze, früher zu 100 Prozent auf Druschba-Öl angewiesen, wird heute über Rostock und Danzig mit OPEC- und Norweger-Mischungen versorgt; jede OPEC+-Entscheidung schlägt damit auch hier durch.

Wer ist betroffen: Verbraucher, Raffinerien, Politik

Heizöl-Hauseigentümer und Diesel-Pendler spüren OPEC+-Entscheidungen in 4–8 Wochen direkt am Geldbeutel. Industrieabnehmer mit langen Verträgen sind kurzfristig geschützt, zahlen die Cuts aber in der nächsten Vertragsrunde. Speditionen mit Diesel-Flotten kalkulieren OPEC-Kalender wie Quartalszahlen mit ein.

Politisch ist die Bundesregierung bei jedem OPEC+-Treffen Beobachter ohne Mitspracherecht. Über die IEA in Paris kann Deutschland an koordinierten Strategischen-Reserve-Releases teilnehmen, 2022 war Deutschland Teil des 60-Mio-Barrel-Programms gegen die Preisspitze. Die Bundesregierung hat keine eigene Sanktions- oder Quoten-Hebel, kann aber über EU-Diplomatie und Energie-Partnerschaften (z.B. mit den Vereinigten Arabischen Emiraten zu LNG/Wasserstoff) indirekt wirken.