Eine Futures-Kurve ist nicht einfach ein Preis. Sie ist eine Zeitreihe: Spot-Preis (heute), 1-Monat-Kontrakt, 3-Monat-Kontrakt, 6-Monat-Kontrakt, 12-Monat-Kontrakt.

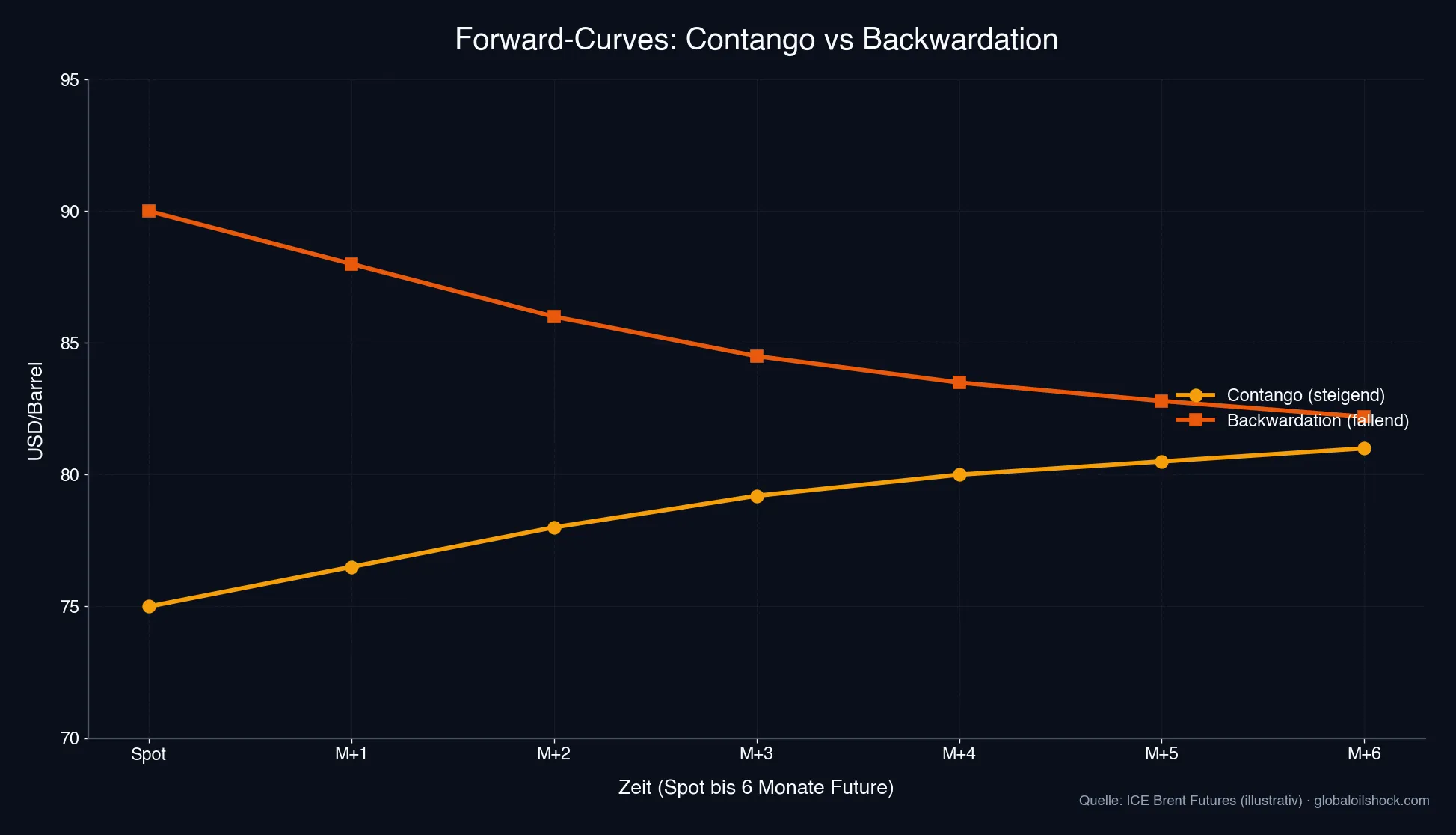

Definition: Contango vs. Backwardation auf der Preis-Achse

CONTANGO (Vorwärtskurve): Die Kurve steigt nach rechts. Beispiel Brent Januar 2024: Spot 75 USD/Bbl, 1M 76 USD, 3M 77,50 USD, 6M 78 USD, 12M 78,50 USD. Die Preise steigen mit der Zeit. Das ist Contango. Ökonomisch bedeutet das: Speichern ist attraktiv. Ein Spekulant kann heute Öl kaufen (75 USD), lagern (kostet 0,50–1,50 USD/Monat), und in 6 Monaten für 78 USD verkaufen. Gewinn: 2–3 USD minus Speicher = 0,50–2 USD/Bbl, ein rentables Geschäft.

BACKWARDATION (Rückwärtskurve): Die Kurve fällt nach rechts. Beispiel Brent Oktober 2022 (Post-Russland-Invasion): Spot 95 USD/Bbl, 1M 92 USD, 3M 88 USD, 6M 83 USD, 12M 75 USD. Die Preise fallen mit der Zeit. Das ist Backwardation. Ökonomisch bedeutet das: Unmittelbare Knappheit. Der Spotpreis ist hoch, weil heute Öl FEHLt. Zukünftiges Öl ist billiger, weil die Knappheit sich erwartet löst. Speichern ist NICHT rentabel, du zahlst 95 USD, lagern, und bekannst später weniger. Käufer zahlen ein Knappheits-Prämium JETZT.

Historische Beispiele: 2020 Super-Contango, 2022 Backwardation

April 2020, COVID-Crash, Super-Contango-Rekord. Lockdown: Raffinerien fahren Läufe zurück, Lager voll, Nachfrage am Boden. Riesenüberangebot. WTI Front-Month (Mai): −37 USD (ja, NEGATIV, Verkäufer zahlten, um Öl loszuwerden). WTI 12-Monats-Kontrakt: +20 USD. Spread: 57 USD pro Bbl! Konsequenz: Spekulanten charterten Öltanker (VLCCs), kauften Öl zu −37 USD, luden es ein, ankerten die Tanker vor der Küste, und warteten. Nach 4–6 Monaten verkauften sie das Öl zum gestiegenen Preis. Schwimmende Lagerhaltung wurde zur Randanlage. Heizöl-Seite: Preise STÜRZTEN im April–Mai 2020. Super-Contango signalisierte Überangebot und Preisfall.

Oktober–Dezember 2022, Russland-Invasion, tiefe Backwardation. Europa sperrte russisches Öl aus. Brent-Angebot knapp, besonders vorne. Starke physische Nachfrage. Brent Spot: 95 USD/Bbl, Brent 1M: 90 USD, Brent 6M: 80 USD. Front-6M Spread: −15 USD (tiefe Backwardation). Konsequenz: Raffinerien liefen MAXIMAL. Speichern war NICHT profitabel. Heizöl-Preise stiegen STARK wegen Spotprämie.

Warum die Kurvenform wichtig ist, Speicher-Ökonomie

Die Kurvenform hängt von Speicher-Kosten ab: 0,50–2 USD/Bbl/Monat. Im Contango MUSS der Spread die Speicher-Kosten übersteigen, damit Arbitrage rentabel ist. In Backwardation GIBT es keinen Spread zum Kompensieren. Das ist das Signal: Öl ist KNAPP JETZT.